コロナウイルス関連の融資が出たことにより事業者さんの中で融資に関する情報が飛び交っているように思われます🗣

そこで、最近よく尋ねられるのが

「劣後ローン」

についてです!

第二次補正予算の中に資金の支援に対して11.6兆円が投入されます💰

そのうち劣後ローンに1.2兆円が充てられました🙆♂️

正直、私も劣後ローンに関してはあまり知りませんでした(>_<)

日本政策金融で扱われている制度を案内程度で、しかも5年ほど前にしていたくらいです!

今回劣後ローンについて触れたいと思います。

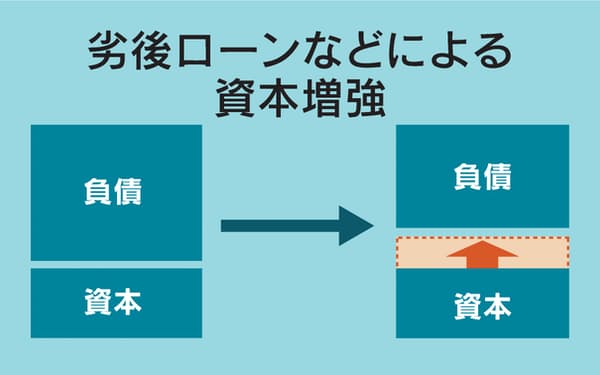

1、性質

融資を受けると通常負債(長期または短期借入金)として計上されます。

しかし、劣後ローンは資本に計上されます。

その為、貸借対照表での見栄えは美しくなります。

負債が増えると

この企業は背負うものが多く経営が上手くいっていないんじゃないかと思われます😫

資本に融資が投入されると

資本力が増し、体力のある企業だと判断されます💪

また、原則、長期間償還不要の融資となり資金繰りも安定します!

2、デメリット

劣後ローンは資本力が増し、長期間償還不要といったメリットがありますが、その反面デメリットもいくつかあります。

- 一般債権より順位が劣る

- 金利が高い

- 破産寸前の企業も利用

といった点があげられます!

まず、一般債権より順位が劣る為、残った資産から何も回収ができない可能性があります。そのため、大きな損失を被ることとなります。

また、このようなリスクが伴う為、金利が通常より高くなります。

今般のコロナウイルス関連の融資に関しては国からの補助があり当初3年間は0.5%の金利で利用出来ます。

4年目以降は業績に連動します。

業績が厳しいほど、金利は低くなります。

逆に業績が良いと金利は高くなります。

3、今回の制度内容

具体的な今回の制度内容は

・貸付限度額7億2千万円

・貸付期間5年1カ月、10年、20年の長期一括返済

といった内容でおそらくですが、7月あたりから取り扱いされる見込みです!

資本に投入される為、金融機関から見た財務面は改善されます。

借入が多く、売上規模が億単位の法人が利用されると良いかもしれません。

また、負債と資本を使い分けることで金融機関の格付けと言われるランクも改善される為、要注意になりそうな法人には営業担当者からの提案もあると思います。

格付けについてはまた記事にしたいと思います。

コメント