目次

今回は個人事業主の住宅ローンについて書きます。

個人事業主はサラリーマン、公務員の様な給与所得者と呼ばれる人よりも住宅ローンの審査が厳しく見られます!

なぜかというと

事業環境の変化が個人の収入に影響する可能性が高く毎年安定した所得を計上することが難しく、ケガまたは病気による休業で、収入が減少するリスクがあるからです。そのため金融機関は、個人事業主の収入を不安定と考え、通常より厳しく審査します。

まさに新型コロナウイルスが蔓延した状況であると審査は通常より厳しくなります。

そこで個人事業主の方の住宅ローンについてポイントをまとめたいと思います。

1、審査で見る所得額

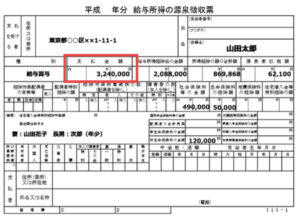

個人事業主の場合は確定申告をする為、下記の赤い部分の所得額により審査されます。

個人事業主の方は赤い部分の数字が(所得額)大きければ支払う税金が多くなるため、経費を計上し、所得額を減らすことをします。

そのため、住宅ローンを組む際、希望の借入額に満たないことがあります。

家を購入する際は節税ばかりに拘らず所得を計上しなければ住宅ローンの借入が難しくなります。

ちなみに長く取引している金融機関であれば経費の中でも減価償却費、小規模共済の積立資金、青色申告控除など実際現金として残っているものに関しては所得に計上してくれるケースもあります。

また、銀行や保証会社によっては申告を3期終えていないと審査してくれないところもあります。

2.自己資金

この項目については題の通り住宅ローンを組む際は自己資金が必要となります。

家を購入するために、どれだけ計画的にお金を貯めていたのかというところを必ずつかれます。

よって、ここは個人事業主の方だけに限られたことではありませんが、かなり重要な点になります。

自らが貯めていた資金もそうですしご両親からの支援等でも大きなプラス材料となります。

3.まとめ

以上より、個人事業主の方に関しては安定した収入、ケガ・病気による収入減少のリスク

節税のために所得額を抑えてしまうとローンが借りにくくなるなど、通常より審査が難しくなります。

計画的に資金を貯め、税金はかかりますが、所得を計上することが大事になります。

または給与所得者であるうちにローンを組み、その後に個人事業主となるのも一つのやり方だと思います。

追記として、過去の所得は低くくても直近の確定申告の所得が大きければフラット35を利用されるのも一つの策だと思います。

フラット35については個人事業主の方に対して審査が銀行より少し柔らかいイメージです。

その代わりに金利が少し高いという点がネックにはなってきます。

シュミレーションについても所得を入力すると借入可能額まで教えてくれるので便利です!

以前に住宅ローンの取り組みについて書いている記事がありますので、そちらもご覧ください!

コメント