目次

どうしてもFP2級に合格したい

でも、範囲が広いし覚えることが多すぎる

私に任せて下さい

学科に限りますが押さえておきたい要点をお伝えいたします

1、FP2級とは

FPとは

厚生労働大臣より職業能力開発促進法第47 条第 1 項の規定に基づき指定試験機関の指定を受けて、日本FP 協会が実施する国家検定です

取得すると転職に有利ではあると思いますが、個人でコンサルする際なども活かせると思います

この資格を持っているから全員が全員資産形成について的確な提案が出来るかは別と考えますが、、、

試験は年に3回1月、5月、9月に実施されます

出題形式・合格基準・試験範囲

試験は学科試験と実技試験で行われます

学科 (マークシート形式)60問 36点以上(60点満点) 120分

実技 (記述式) 40問 60点以上(100点満点) 90分

学科試験

1.ライフプランニングと資金計画

2.リスク管理

3.金融資産運用

4.タックスプランニング

5.不動産

6.相続・事業承継

実技試験

資産設計提案業務

1 .関連業法との関係及び職業上の倫理を踏まえたファイナンシャル・プランニング

2 .ファイナンシャル・プランニングのプロセス

3 .顧客のファイナンス状況の分析と評価

4 .プランの検討・作成と提示

2、要点について(基本学科のみ)

ここからは各分野ごとの要点について掲載しますが、ほぼ殴り書きでいきます

1.ライフプランニングと資金計画

ライフプランをする際の手順

①顧客との関係確立

②顧客データの収集と目標の明確化

③ファイナンス状態の分析と評価

④プランの検討・作成と提示

⑤プランの実行支援

⑥プランの定期的見直し

これは実技に出てくる確率が高いです

可処分所得の求め方

可処分所得=額面の収入額-(税金+社会保険料)

可処分所得と給与控除の引っ掛けがあります

6つの係数---ほぼ100%でます

終価係数・・・現在の額から将来の額を求める

現価係数・・・将来の額から現在の額を求める

年金終価・・・毎年の積立額から将来の額を求める

減債基金・・・将来の額から毎年の積立額を求める

年金現価・・・一定の年金をもらう為に必要な年金原資を求める

資本回収・・・年金原資を基に毎年受け取る年金額を求める

FPの出来ることできないことーーー問1に出ます

税理士法

〇一般税解釈

〇過程の数値で税計算

×確定申告書作成

×税務申告を代理

×具体的な税務相談

弁護士法

〇セミナー開催

〇遺言についての一般的な説明

〇公正証書遺言の承認

×遺言書の作成アドバイス

×相続財産分割案、相続問題の和解案提示

社労士法

×社会保険関係の書類作成、官公署への手続き業務

保険、金融

×保険の募集、保険契約の締結

×助言、判断、運用は金融商品取引業者として登録が必要

財形住宅融資

財形貯蓄を1年しており

貯蓄が50万円以上

財形貯金の10倍以内(最高4,000万円)

5年固定

教育資金

教育一般貸付

日本政策金融公庫

金額350万円一定要件は450万円

最長15年

日本学生支援機構

第一種…無利息

第二種…有利息

教育資金よく出ます引っ掛けぽく出ます

金額、誰が借りること出来るとか出ます

公的年金

老齢給付、障害給付、遺族給付

1号被保険者…自営業など20歳以上60歳未満 国内居住用件あり

3号被保険者…20歳以上60歳未満

年金免除について

法廷免除⇒1/2

申請免除

全額=1/2 3/4 =5/8 半額=3/4 1/4=7/8

任意加入保険者…引っ掛けが多い!!!

・日本国内に住所がある60歳以上65歳未満の人で国民年金保険料の納付月数が480月未満の人

・年金の受給資格期間を満たしていない65歳以上70歳未満

・外国に居住する日本人で20歳以上65歳未満の人

老齢給付

受給資格期間が10年以上ある人で65歳から受給出来る…引っ掛けが多い

受給資格期間=保険料納付済期間+保険料免除期間+合算対象期間>10年

老齢基礎年金の支給額は満額780,900円

繰上支給0.5% 0.5%×60=30%(最大)

繰下支給0.7% 0.7%×60=42%(最大)

特別支給の老齢厚生年金

厚生年金の被保険者期間が1年以上

老齢厚生年金=被保険者期間が1ヶ月以上

特別支給61歳 1953 ~ 1961迄 2年ごとに年齢増

女性5年遅れ 1958 ~ 1966

加給年金…老齢厚生年金の受給権者に65歳未満の配偶者または18歳未満の子

・被保険者期間240か月

障害給付

障害基礎年金…1級780,900円×1.25、2級780,900円

子の加算あり1人224,700円 3人目からは74,900円

支給要件60歳から65歳未満

障害厚生年金…1級報酬比例部分年金額×1.25+配偶者加給年金

2級報酬比例部分年金額+配偶者加給

3級報酬比例部分年金額

遺族給付

遺族基礎年金…子または子のある配偶者

受給…国民年金の被保険者の死亡、保険者であった人60歳65歳未満

子の加算有

寡婦年金…老齢基礎年金受給資格(10年)を満たした第1号被保険者の夫亡くなった場合60歳から65歳まで受給 受給額は夫の基礎年金額×3/4

死亡一時金…第1被保険者として一定期間(36か月以上)遺族が遺族寄付年金を受けられない場合、最低12万円

遺族厚生年金…①配偶者・子②父母③孫④祖父母

夫、父母、祖父母は本人死亡日に55歳以上で60歳以降に受取

中高齢寡婦加算…厚生年金保険に加入していた夫死亡した場合

①40歳以上65歳未満の妻

②40歳未満だった子のある妻が遺族基礎年金を受けられなくなった時点

①②ともに妻が65歳になるまで支給

併給調整

2、リスク管理

医療保険

健康保険の被扶養者要件

・生計が同一で3親等以内

・年間収入130万円未満(60歳以上又は障害者の場合は180万円未満かつ被保険者の年収)で被保険者の年収の2分の1未満

保険料の自己負担割合

70歳から75歳未満 2割

70歳未満 3割

未就学児 2割

任意継続被保険者

・資格喪失の前日まで2か月以上健康保険の被保険者

・資格喪失日から20日以内に申請

・加入できる期間は最長2年

傷病手当金

病気、ケガで仕事休む

3日以上休み給料が受けられないときは4日目~最長1年6ヶ月給付を受け取り

出産手当

出産前42日間、出産後56日間

一時金…42万円

介護保険

被保険者40歳以上の人

第一被保険者

対象者…65歳以上を対象

受給権…要介護者、要支援者

保険料…市町村が所得に応じて

自己負担…1割(一定以上は2割3割)

第二号被保険者

対象者…40歳以上65歳未満

受給権…特定疾病によって要介護、要支援

保険料…医療保険料の保険料に加算

自己負担…一号と同様

雇用保険

窓口はハローワーク

常用労働者…1週間の所定労働時間が20時間以上、31日以上雇用される見込みがある

受給要件…離職前2年間、被保険者期限12ヶ月以上(倒産解雇離職1年間に被保険期間6ヶ月)

待機期間…求職申し込みから最初の7日間は待機期間支給なし、自己都合退職はさらに2ヶ月

受給期間…離職の翌日から起算して1年間。ケガ等は最長4年まで延長

育児休業給付

原則として1歳未満 父母共に休業は1歳2か月まで給付

休業開始前の2年間に賃金支払い基礎日数が11日以上ある月が12ヶ月以上ある場合男女を問わず

給付額…180日間→休業開始時賃金日額の67%、それ以降→50%

介護給付額

休業開始前の2年間に賃金支払い基礎日数が11日以上ある月が12ヶ月以上ある場合

給付額…休業開始時賃金の67%

教育訓練給付

一般教育訓練給付額

対象者…雇用保険の被保険者期間が3年以上(初めて利用する場合は1年以上)離職後受講する場合は退職から受講開始まで1年以内

支給額…受講費用の20%(上限10万円)

専門実践教育訓練給付額

対象者…雇用保険の被保険者期間が3年以上(初めて利用する場合は2年以上)離職後受講する場合は退職から受講開始まで1年以内

支給額…受講費用の50%(年間上限40万円)資格取得後、就職に繋がった場合は20%(年間上限16万円)を追加支給

成年後見制度

法廷後見人制度…後見、補佐、補助の3つがある

取消権・代理権あり

家庭裁判所選任

任意後見人…代理権あるが、同意権・取消権なし

公正証書により行う

保険

手続き…契約者のしおり

責任開始日…申し込み、告知、1回目保険料すべて完了したとき

生命保険の控除額 40,000円が限度、住民税は28,000円

相続非課税額の計算…500万円×法定相続人の数

一時所得の計算…一時所得=保険受取額ー保険料-50万円×1/2

地震保険

全損…全額、大半損…60%、小半損…30%、一部損…5%

4区分に分かれている

保険金額

建物5,000万円、家財1,000万円が限度

地震保険料控除…所得税5万円、住民税2万5千円

自動車保険

自賠責 死亡保障3,000万円、障害120万円、後遺障害最大4,000万円

等級について…1~20等級に区分等級が退会と保険料は安くなる。

※

対人賠償保険および対物賠償保険の保険金支払い⇒3等級下がる

車両保険の保険金支払い⇒1等級下がる

人身傷害保険もしくは搭乗者傷害保険の支払い⇒ノーカウント

傷害保険

個人賠償…配偶者、生計を一にする同居家族、別居の未婚の子も対象

普通傷害保険…国内外、家庭内、職場内、旅行中、日常のケガ

×病気、自身、食中毒(特約OK)

国内旅行傷害保険…傷害事故、食中毒を補償。地震は特約付けるとOK。

海外旅行傷害保険…傷害事故、家を出てから対象となる、食中毒、地震も補償。

個人事業主…保険料は経費にできない。雇用者はOK

先進医療…療養を受けた日より支払い

法人契約の生命保険

これについては表を参照しただくのが最も分かりやすいと思います

3.金融資産運用

GDP…内閣府より年4回、国内で生産されたモノ・サービスの付加価値

日銀短観…経済活動の現状、将来。年4回1万社を対象 業況DI

景気動向指数…内閣府が毎月公表先行系列、一致系列、遅行系列の3つ DI、CIであるがCIが代表

企業物価指数…日銀が公表 企業間取引に於ける商品価格の変動

消費者物価指数…総務省が公表 家系が購入する商品とサービスの価格変動年金額、経済施策にも使われる

先行系列…新規求人数など

一致系列…有効求人倍率など

遅行系列…完全失業率など

マネーストック…個人、法人、地方公共団体が保有する通貨量。日銀が毎月公表。金融機関や中央政府などは含まない。

マネーストックが増加するとお金の価値が下がる⇒インフレ

マネーストックが減少するとお金の価値が上がり⇒デフレ

短期市場…インターバンク、無担保コール翌日物レート

長期市場…新規発行10年長期国債の利回り

個人向け国債

3年、5年、10年とあり10年のみが変動金利

1年経過すると換金出来る

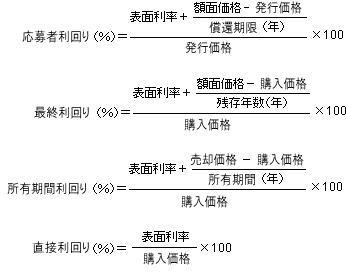

- 応募者利回り(最初から最後まで)

- 最終利回り(中途購入)

- 所有者利回り(中途換金)特に出やすい唯一額面価格のところが売却価格となっている

- 直接利回り

投資判断の指標…下記出ます 応用問題で計算とどういった指標なのか

PER= 株価

1株当たり純利益

PBR= 株価

1株あたり純資産

ROE= 当期純利益

自己資本

配当利回り= 年配当金

株価

配当性向= 年配当金

1株当たり純利益

財務3級より

投資信託

追加型(オープン型)いつでも購入

単位型(ユニット型)当初の募集期間のみ

販売会社…銀行、証券会社

委託者…投資信託委託会社

受託者…信託銀行販売・募集・目論見書、指図、運用報告書作成、資金の管理保管

パッシブ運用…ベンチマークに連動

アクティブ運用…ベンチマークを上回る

トップダウン…経済全体の動きを見て

ボトムアップ…企業を分析

TTS…円を外貨に交換

TTB…外貨を円に交換

外貨建て国債…ショーグン債

円建て国債…サムライ債

ポートフォリオ運用…複数の銘柄に分散

アセット・アロケーション…複数の資産

相関係数…+1から-1に近づくほど低減効果が高い

シャープレシオ⇒シャープレシオについては【2019年1月FP2級】問27:シャープレシオの値 | どりめざFP合格ネット (passdori.com)過去問で習得して下さい。

金融商品販売法…重要事項の説明義務、損害賠償の請求

消費者契約法…契約取り消し

金融商品取引法…契約締結前書面の交付義務、断定的判断の提供の禁止、広告規制、適合性の原則

4.タックスプランニング

所得税…国税、直接税、自ら行う申告納税方式

住民税…地方税、直接税、納税者に通知する賦課課税方式

不動産所得に該当しないもの…従業員に社宅貸付、食事付下宿、有料駐車、返還する敷金

給与所得…収入金額-給与所得控除額

退職所得…(収入金額-退職所得控除額)×1/2

・20年以下…40万円×勤続年数

・20年以上…800万円+70万円×(勤続年数-20年)

譲渡所得…総収入額-(所得費+譲渡費用)-特別控除額

(長期譲渡の場合1/2の額を総合課税)

一時所得…総収入額-支出した金額-特別控除額

公的年金…雑所得、収入金額-公的年金控除額

総合所得…利子、配当、不動産、事業、給与、一時、雑、譲渡、一時と長期譲渡は1/2

分離課税…退職、山林、譲渡(不動産、株式)

青色申告要件…不動産、事業、山林

マイナスの所得を損益通算…不動産、譲渡、山林、事業(3年間繰り越し控除)

そのうち損益通算できないもの⇒不動産土地の取得の借入利子

控除

基礎控除…合計所得2,400万円以下の場合48万円

配偶者控除…本人と生計を一、合計所得48万円以下、本人1,000万円超の所得×

扶養控除…配偶者同様

一般扶養…16歳以上19歳未満、38万円

特定扶養…19歳以上23歳未満、63万円

老人扶養…70歳以上48万円

同居老親…70歳以上58万円

医療費控除…生計が同一、医療費支出-保険金等で補填される金額-10万円または総所得額×5%のいずれか少ないほう

生命保険料控除…80,000円超 一律40,000円

配当控除…総合所得金額1,000万円以下10%、1,000万円超5%

住宅ローン控除

①取得から6ヶ月以内入居

②合計所得3,000万円以下

③50平方メートル以上

④返済期間10年以上

すべて該当要

法人税

交際費中小企業800万円の定額控除

法人税…決算書の別表4、所得別表1

益金不算入…受取配当金

損金不算入…役員給与、交際費(中小800万円、飲食50%損金)、減価償却、租税公課

法人税計算、年800万円以下の所得は15%の軽減税率適用

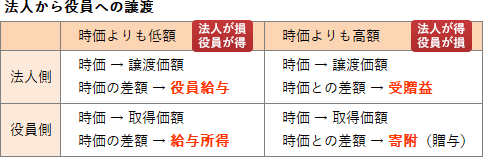

会社と役員間の取引に係る所得税・法人税

5.不動産

不動産の価格に係る公的価格

赤字部分押さえて下さい

登記

建物を新築した時は⇒1ヶ月以内に登記(権利については義務なし)

不動産登記…対抗力、借地権は登記なくても建物登記で対抗。借家権は建物の引渡で対抗

公信力はない。

甲区…所有

乙区…抵当権など

業法

宅地建物取引業…

複数の都道府県⇒国土交通大臣

1つの場合⇒都道府県知事より免許

従業員5人に対して1人以上の専任の宅地建物取引し置く義務

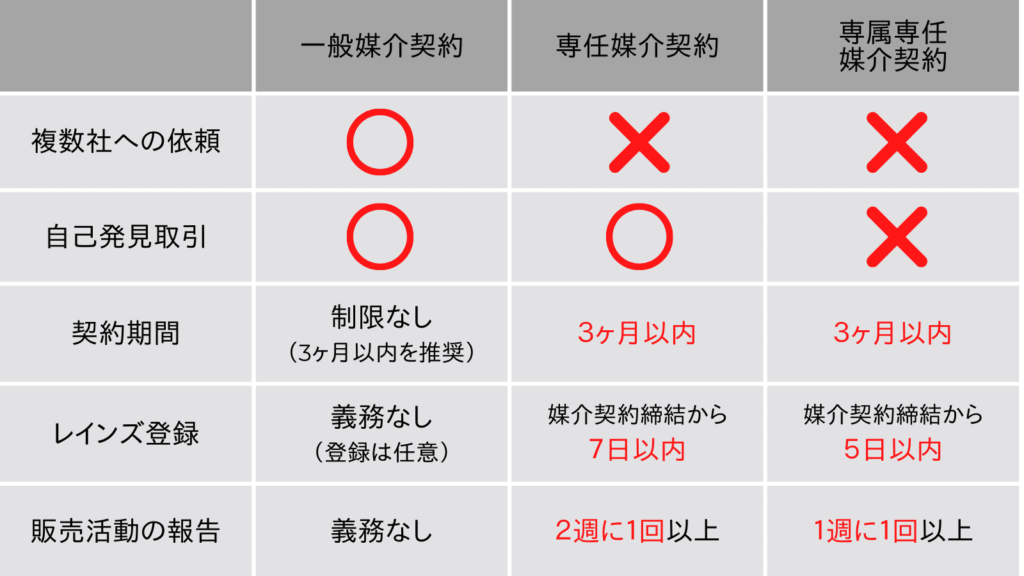

媒介契約の種類

手付金…代金の2割が限度

契約不適合…1年以内に売主に通知、業者は2年

借地権

普通借地権

期間定め有⇒30年以上、1回目以降20年以上、2回目以降10年以上

期間定め無⇒30年とみなし→20年とみなし→10年とみなし

定期借地権…契約更新なし

普通借家権…1年未満は期間を定めない契約、原則1年以上契約更新出来る更新拒めない

定期借家権…あらかじめ決められた期間が来ると契約終了、契約更新なし

マンション

1/5以上…集会の招集

普通決議事項

過半数…管理者の専任・解任、大規模修繕など

3/4以上…規約の設定、変更、廃止など

特別決議事項

4/5以上…建替

都市計画

都市計画区域…都道府県知事

市街化区域…すでに市街地を形成、10年以内に市街化

市街化調整区域…市街化を抑制すべき区域、用途地域の定めなし

準都市計画区域…無秩序な開発の恐れがあり制限

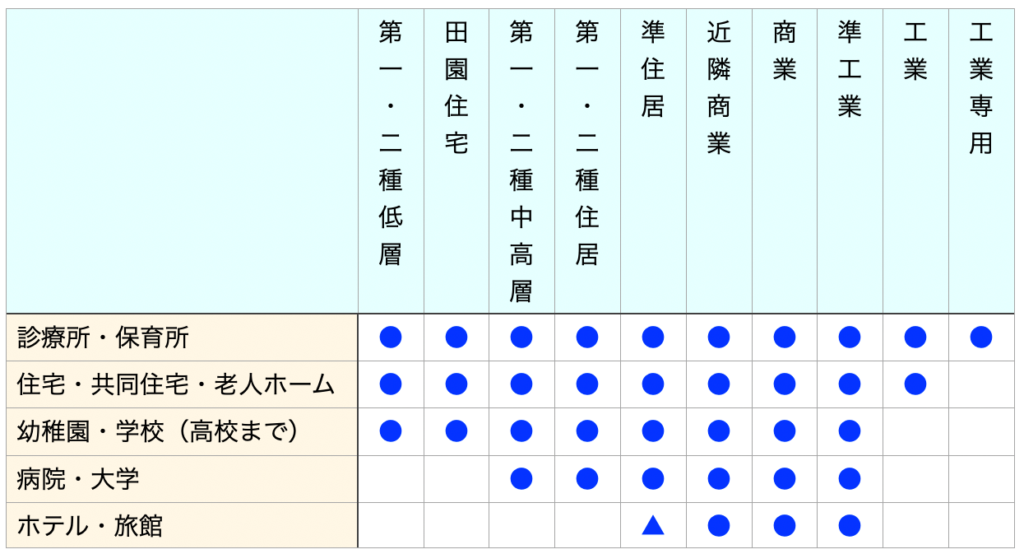

用途…診療所、保育所はどんな地域もOK

低層住居には事務所、病院、大学、ホテル、工場は建てられない

建蔽率の緩和措置

①指定建蔽率が80%以外、防火地域内の耐火建築物等

②準防火地域内の耐火建築物、準耐火建築物

③特定行政庁が指定する角地などにある建築物

④1つ該当10%加算、両方該当で20%加算

建蔽率関係なく敷地一杯OK

①指定建蔽率が80%の地域で防火地域内にある耐火建築物

②派出所、公衆便所

③公園広場にある建築物、行政庁が安全および衛生上支障がないと認めたもの

防火地域

①原則木造×

②3回以上延べ面積100㎡超は耐火建築物

準防火地域

①一定の防火措置を必要

固定資産税=課税標準×1.4%

小規模住宅200㎡以下 ×1/6

一般住宅 200㎡超 ×1/3

都市計画税=課税標準×0.3%

小規模 1/3

一般 2/3

![2/2 都市計画税と固定資産税とは?基礎知識を解説 [住宅購入の費用・税金] All About](https://imgcp.aacdn.jp/img-a/800/auto/aa/gm/article/2/5/7/7/4/800__koteishisanzei03.gif)

不動産を譲渡した場合の譲渡所得

譲渡所得金額=譲渡収入金額―(取得費+譲渡費用)

※取得費不明の場合は譲渡収入金額の5%を取得費とする

譲渡した年の1月1日現在までの所有期間が5年超かで長期譲渡、短期譲渡が決まる

譲渡益は3,000万円控除有

10年超は軽減税率適用

利回り計算

単純利回り=グロス利回り、表面利回り

年間収入合計

純利回り =ネット利回り、実質利回り

純収益(収入合計―経費)

方式

建設協力金方式

その建物に入居予定のテナントが差し入れた建設協力金をもとに、土地所有者が建物を建設する事業方式。建築資金の全部または一部をテナントから借り受けるので、自己資金が少なくても事業を行うことが出来る

定期借地権方式

土地の所有者を変えずに、土地を一定期間貸し付けることによる地代収入を得る事業方式

建物は借地人が建物を建設するので、土地所有者に建設資金の負担なし

事業受託方式

土地所有者の自己資金や調達した借入金を元手として、企画立案・建設・管理・運営といった事業を一貫してデベロッパーに委託する手法

専門業者に建物の設計・施工、建物の管理・運営を任せることにより、土地所有者の業務負担が軽減される

等価交換方式

部分譲渡方式は、土地の所有者が土地の一部(将来デベロッパーの持分となる土地部分)だけを拠出する方式

全部譲渡方式は、土地を全部拠出した後、建物完成後に建物及び土地の一部をデベロッパーから取得するという形態をとるが、土地の再取得に当たり不動産取得税の負担が生じる。

部分譲渡方式は、将来デベロッパーの持分となる土地部分だけを拠出するので、土地の再取得のプロセスが生じない分、土地所有者にメリットがあり。

通常、等価交換方式が行われる場合は部分譲渡方式が採用されることが多い

DCF法

対象不動産の保有期間中に生み出される純収益および復帰価格を、その発生時期に応じて現在価値に割り引き、それぞれを合計して不動産の収益価格を求める手法

NPV法(正味現在価値法)

「対象不動産から得られる収益の現在価値の合計額」が「投資額の現在価値の合計額」を上回っている場合は投資価値があると判断し、下回っていればその投資は不適と判断する方法

IRR法(内部収益率法)

内部収益率が「対象不動産に対する投資家の期待収益率」を上回っている場合に投資価値があると判断し、下回ればその投資は不適と判断する方法

借入金併用型の不動産投資における「レバレッジ効果」

低金利の借入金を併用することで投資額に対する収益率が向上する効果

レバレッジ効果は、借入金の金利よりも不動産投資の収益率が上回っている場合に生じる

6.相続・事業承継

相続割合

配偶者と子 1/2,1/2

配偶者、直系尊属 2/3,1/3

配偶者、兄弟 3/4,1/4

遺留分…配偶者、子、直系尊属1/2 直系存続のみ1/3

限定承認…債務を引き継ぐ 3ヶ月以内に相続人全員で家裁(相続放棄も3ヶ月単独OK)

換価分割…金銭に換える

代償分割…自己の固有財産を他の相続人に支払う

2人以上の承認…公正証書、秘密証書

検認…自筆証書、秘密証書

非課税

墓地、墓石、仏壇、仏具、死亡保険、死亡退職金、弔慰金、業務上給与3年分、業務外給与半年分

生命保険非課税=500万円×法定相続人の数

基礎控除=3,000万円+600万円×法定相続人の数

実子が居る時…養子1名

実子いない時…2名まで法定相続人として数える

相続税の増額

1親等、配偶者以外は2割加算

配偶者の税額軽減=内縁の妻×、相続税なくても申告いる

未成年控除=20-相続開始時の年齢×10万円

障害者 =85-相続開始時の年齢×10万円

贈与=課税価格-110万円×税率(直系尊属の場合特例有)

死因贈与は相続の対象

配偶者控除=婚姻20年以上、居住用不動産2,000万円、基礎控除含む2,110万円、申告要

相続時精算課税=2,500万円、贈与者60歳以上父母、祖父母、受贈者20歳以上の子または孫

2,500万円超は20%の税金

相続の申告=翌日から10か月以内、住所地の税務署、相続税0でも申告必要

事業承継については出題数が少ないので

過去問題を数問解けばOKです

以上となりますが、試験前に上記の要点を抑えていると

試験時にピンチ!!!と思った際も乗り越えることが出来ますので有効に使って下さい。

【節税】サラリーマンの節税法について | ~真五ブログ~現役銀行マンによるリアルブログ サラリーマンにも節税法がある? (shin55555.com)

コメント