目次

融資をお願いする時に決算書や試算表を渡すけど

特にどこを見ているの?

貸借対照表、損益計算書を始めに見ますが

勘定科目内訳明細書、別表などのほぼ全ての内容を見ています。

見ている中でも貸借対照表、損益計算書に着目して話したいと思います。

過去に掲載しました「格付け」記事も読んでいただけると財務諸表による評価基準が分かり易いと思います。

銀行の行う企業格付け!企業が銀行からお金を調達する際に押さえておきたいポイントです。 | 真五ブログ (shin55555.com)

1.貸借対照表

まず貸借対照表の中身を見ていきたいと思います。

貸借対照表は…会社の財務状態が一覧表として示されており、資産の部(流動資産・固定資産)、負債の部(流動負債・固定負債)、純資産の部に分かれています。

B/S(バランスシート)と表現されるのは左右の合計が同じになるからです。

主に分かるのは

〇会社の財務状況が分かる

〇会社の安全性が分かる

〇粉飾決算も判断しやすい

図では流動資産と固定資産に分かれていますが、

特に売掛金と棚卸については過去と比較すると粉飾決算かどうかも分かります。

有価証券、保険積立金、保証金があるかも確認します。

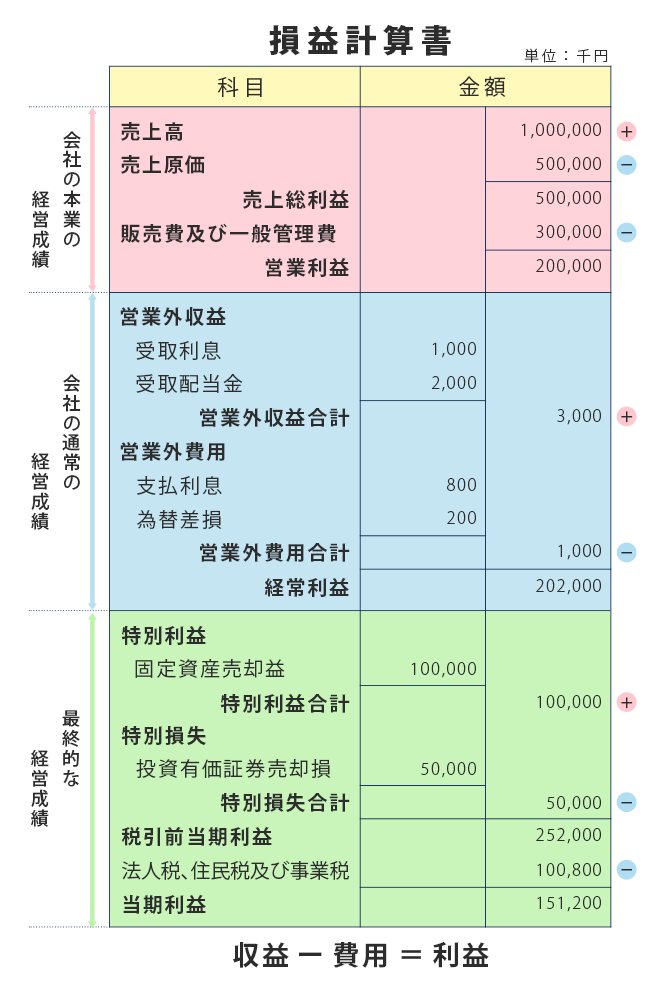

2.損益計算書

次に損益計算書についてです。

損益計算書は…会社が1年間でどれだけの売上を上げて、どれだけの仕入を行い、経費がどれだけかかり、利益を確保したかを表す一覧表です。

損益計算書は一番上の売上から最も下の当期利益まで足し算、引き算をしていきます。

売上総利益率は高ければ利益率が高く原価をかけずに商売が出来ていることを示します。

②売上総利益-販売費および一般管理費(販管費)=営業利益…営業利益は本業でどれだけ利益を出したかが分かります。ここで利益が残っていなければ本業で稼ぎが出せていないことになります。同時に販管費の中身(役員報酬、給与、地代家賃、宣伝広告費、交際費、減価償却費など)を細かく精査し、例年と違う数値や見直しが必要な数字については経営者に確認をします。

③営業利益+営業外収益-営業外費用=経常利益…経常利益は営業以外で入ってきた収益、費用を営業利益に加算、減算します。今であればコロナによる持続化給付金などは雑収入として営業外収益に計上されています。よって、コロナ禍では営業利益がマイナスですが経常利益でプラスになっている企業が多いと思います。

④経常利益+特別利益-特別損失=税引前当期純利益…経常利益より資産を売却して得た利益または株式を売却して損失となった数字などが、ここで加算、減算され、税引前の利益が確定します。

⑤税引前当期純利益-法人税、住民税および事業税=当期純利益…ここが最終売上からすべての経費を差し引いた数字が確定され、この数字が貸借対照表の資本の部に連結されます。

この点も細かく過去と比較して数字を見ます。

同時に今後の予測についても確認します。

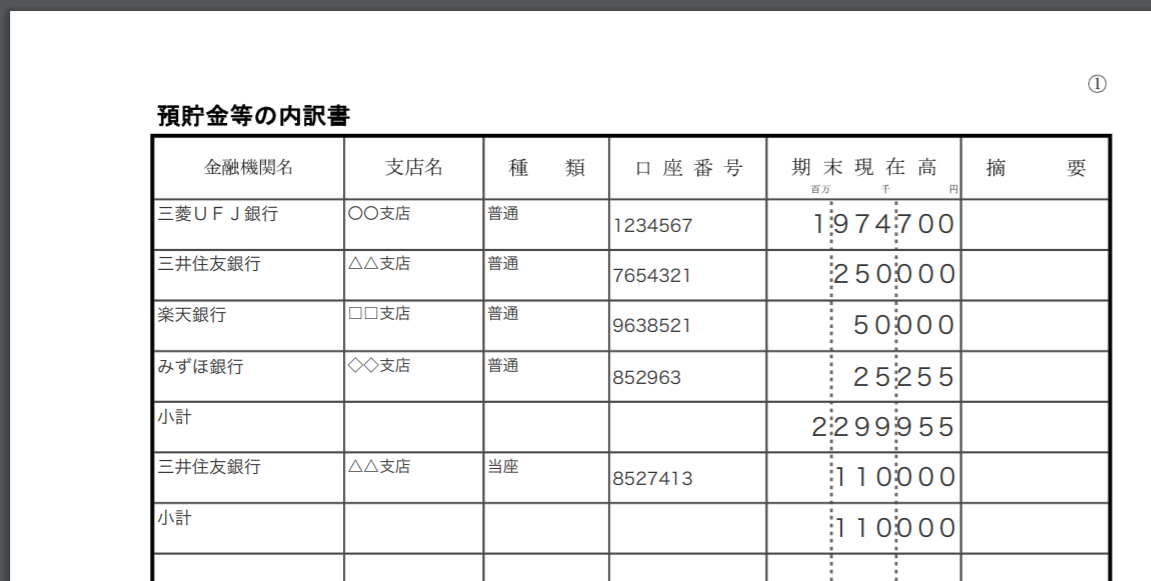

3.勘定科目内訳明細書、その他

勘定科目内訳明細書は貸借対照表および損益計算書の内容を更に細かく表記した明細書になります。

これにより預金がどこにあり、借入金はどこからしているかなど細かくチェックをします。

こんな感じです。

その他に別表から株式の割合、税金の滞納、固定資産の償却内容等の確認。

法人事業概況説明書から従業員の数や月別の売上、仕入、顧問税理士の確認も行っています。

その後に格付を行うため、その際はCF分析表など更に細かく財務内容を見ています。

4.最後に

ざっとした内容での説明になりましたが、お客様より決算書をお預かりした際は上記にて述べた内容を見ております。

その場で見て、帰店後に更に細かく見ています。

よって、銀行の営業マンは必ず財務諸表が読めなければ本業での営業活動が円滑にできないと言えるでしょう。

こんな本もありますので参考に!!

コメント