目次

![]()

サラリーマンは節税の方法ないかなー

事業主であれば収入から経費を使って節税出来るのに

くそー

サラリーマンでも少しではありますが、所得控除出来るものがあります!

上手く活用すれば節税は可能になりますよ!!!

サラリーマンは勤務先より毎月の給与を源泉徴収(所得にかかる税金を差し引き)され、年度末に年末調整を行うしくみになっています。

サラリーマンと言われる給与所得者の収入と所得について説明を行い、節税法を述べたいと思います。

1.サラリーマン(給与所得者)の収入と所得について

図にて説明する方が分かり易いと思いますので

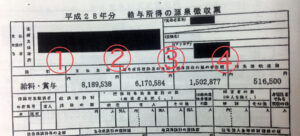

源泉徴収票のサンプルを載せます。

※必読です

①が年収と言われる部分です。税金も差し引かず得た収入になります。

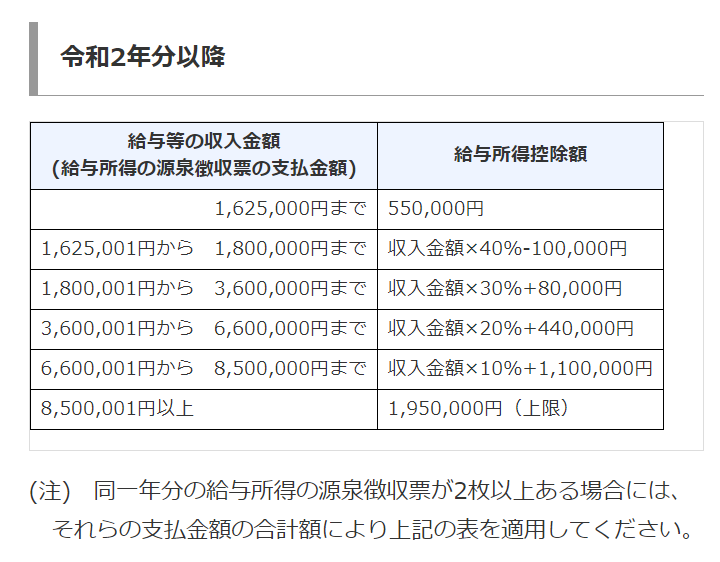

②が収入より給与所得控除額を差し引いた給与所得額になります。

収入額に応じて控除額が決まっています。

上記の①が820万円の場合は給与所得控除額は収入が

①820万円×10%+110万円=192万円

よって、給与所得額は①820万円-192万円=②628万円

左側の収入に応じて給与所得控除額が変わります

③が所得控除額になります。

ここの所得控除額を増やすことで支払う税金を減らすことが出来ます。

上記の源泉徴収票の下部分がないので例になりますが、

所得控除が社会保険料控除50万円+配偶者控除38万円、基礎控除48万円=③136万円

よって、課税所得金額は先ほどの②給与所得金額628万円-③所得控除額136万円=課税所得額492万円

④が源泉徴収された所得税と復興特別所得額になります。

③の課税所得額492万円×税率20%-42.7万円=所得税額55.7万円

55.7万円×復興特別所得額2.1%=④56.8万円になります。

③の課税所得額(左側)に応じて税額が変わります

収入から上記の控除を経て、所得税額が決まっています。

年末調整により控除を申告する為、年末調整の必要性が分かります。

2.個人事業主の場合

サラリーマンの場合は事業主に源泉徴収された後に所得税控除を行い、課税されます。

個人事業主の場合は事業に関する費用として接待交際費、旅費交通費、通信費などが落とせる為、課税される金額がサラリーマンより調整出来ます。(事業に対して使うため)

サラリーマンの場合、上記の費用は所得より支払う為、費用として計上することができず真正面から税金を支払っています。

確定申告書の損益計算書を見ていただけると良く分かります。

売上から原価を差し引いて→売上総利益、売上総利益から経費と専従者給与、青色申告特別控除を差し引き→所得金額となり所得金額に対して課税されます。

なので所得金額を極力低くして申告される方が多いです。

しかし、そうすると以前の記事にも書いた住宅ローンが通りにくくなったり、お金が借りにくくなるデメリットも生じます。もし、お金を借りる予定のある方は所得額を抑え過ぎない方が良いと思います。

経費のところに項目があります。

個人事業主の住宅ローンを通す方法 | 真五ブログ 個人事業主の方で住宅ローン組む際は必見です! (shin55555.com)

3.サラリーマンの控除出来る項目

所得控除はすべてで14項目ありますが、

利用する頻度の高いもの、利用すべきものをピックアップしたいと思います!

まず、所得が少ない人に重い税負担がかからないように、課税最低限を保証するものとして

「基礎控除」、「配偶者控除」、「扶養控除」があります。

1.基礎控除

納税者本人には基礎控除があります。

基礎控除は合計所得額により控除額は変わります。

合計所得が2,400万円超~2,450万円以下 控除額 32万円

合計所得額が2,450万円超~2,500万円以下 控除額 16万円

合計所得額が2,500万円超 控除額 0円

となります。基本的には48万円控除される方が多いです。

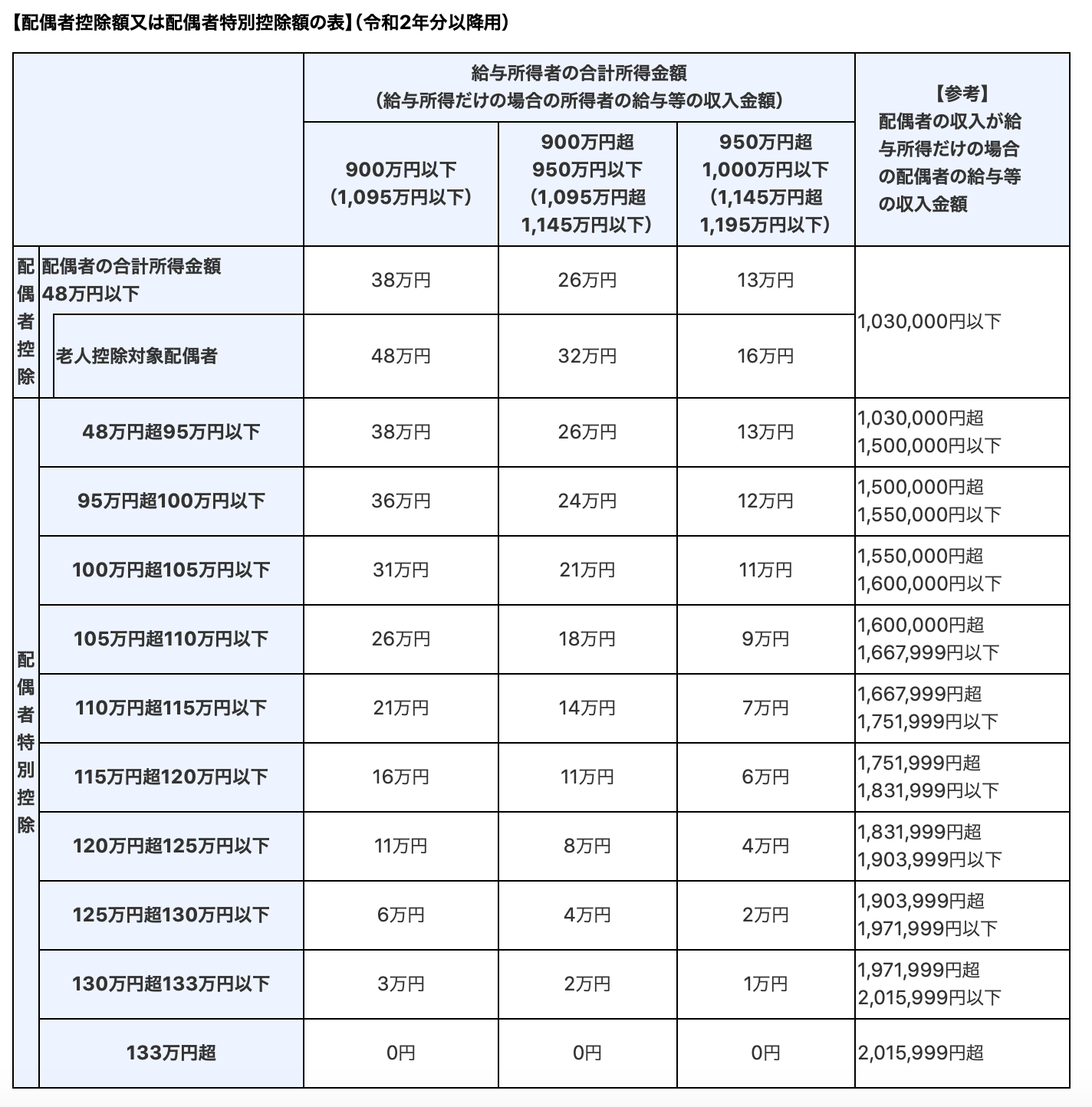

2.配偶者控除

〇配偶者で生計を共にしている人

〇年間の合計所得が48万円以下(給与所得のみ103万円以下)

〇本年の所得が1,000万円超の場合適応されない等

配偶者が働いていなかったり103万円以下の給与所得であれば配偶者控除が適応されます。

| 控除を受ける納税者本人の 合計所得金額 |

控除額 | |

|---|---|---|

| 一般の控除対象配偶者 | 老人控除対象配偶者(※) | |

| 900万円以 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

2.1配偶者特別控除

配偶者に48万円を超える所得があり、配偶者控除が適用されない場合に配偶者の所得に応じて、所得控除が認められる制度。

〇控除を受ける人と生計を共にしている

〇本人の年収が1,000万円以下

〇年間の合計所得が48万円超133万円以下等

3.扶養控除

扶養控除については、退職した両親、祖父母なども扶養に入れ、控除を受けることが可能となります。

〇本人と生計を共にしている

〇配偶者以外の親族(6親等内の血族及び3親等内の姻族)又は都道府県知事から養育を委託された児童や市町村長から養護を委託された老人

〇年間の合計所得が48万円以下(給与所得のみ103万円以下)等

| 控除額 | ||

|---|---|---|

| 一般の控除対象扶養親族(※1) | 38万円 | |

| 特定扶養親族(※2) | 63万円 | |

| 老人扶養親族(※3) | 同居老親等以外の者 | 48万円 |

| 同居老親等(※4) | 58万円 | |

基礎控除、配偶者控除、扶養控除についてまとめてみました

| 控除額 | |||||

| 基礎控除 | 所得による | ||||

| 配偶者控除 | 一般控除対象配偶者 | ||||

| 70歳以上の老人控除対象配偶者 | |||||

| 扶養控除 | 16歳以上の一般の控除対象扶養親族 | 38万円 | |||

| 19歳以上23歳未満の特定扶養親族 | 63万円 | ||||

| 70歳以上の同居老親等以外の老人扶養親族 | 48万円 | ||||

| 70歳以上の同居老親等の老人扶養親族 | 58万円 | ||||

4.医療控除

年間に支払った医療費が10万円を超えた場合、超えた額については所得控除が受けれます。

所得が200万円未満の人は所得の5%を超えた額が対象となります。

尚、本人のみでなく生計を共にする配偶者、子の分も対象となります。

年間医療費-保険金等-10万円=医療費控除額

※領収書は確定申告の際に必要となる為、手元に残しておく必要があります。

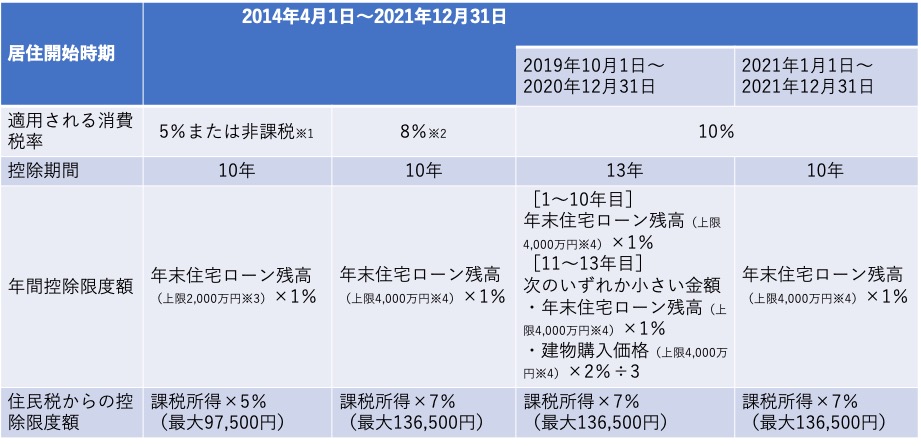

5.住宅ローン控除

住宅ローンを自宅購入した際に所得税が軽減されます。

控除の条件は年により変わります。

基本的には住宅ローンの年末残高に対して一定の割合で税額控除があり、10年近くにわたり受けることが出来ます。

一般住宅については控除の上限は4,000万円になります。

その他要件については以下の通りです。

- 新築又は取得の日から6ヶ月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること

- 住宅ローン控除を受ける年分の合計所得金額が3,000万円以下であること

- 新築又は取得をした住宅の床面積が50平方メートル以上で、床面積の2分の1以上の部分がもっぱら自己の居住の用に供するものであること

- 10年以上にわたり分割して返済する方法になっている新築又は取得のための金融機関等からの借入金があること(親族や知人からの借り入れは対象外)

- 中古住宅の場合は、新築後20年以内(マンションなど耐火建築物は25年以内)であること。ただし、新耐震基準に適合している住宅などは、築年数にかかわらず利用可能

- 「居住用財産を譲渡した場合の長期譲渡所得の課税の特例(軽減税率)」や「居住用財産の譲渡所得の特別控除(3,000万円の特別控除)」などの特例の適用を受けていないこと。

注:適応する1年目については確定申告を税務署にて行う必要があります。

また、翌年以降の資料も同時に貰う為、必ず分かるところに保管してください。

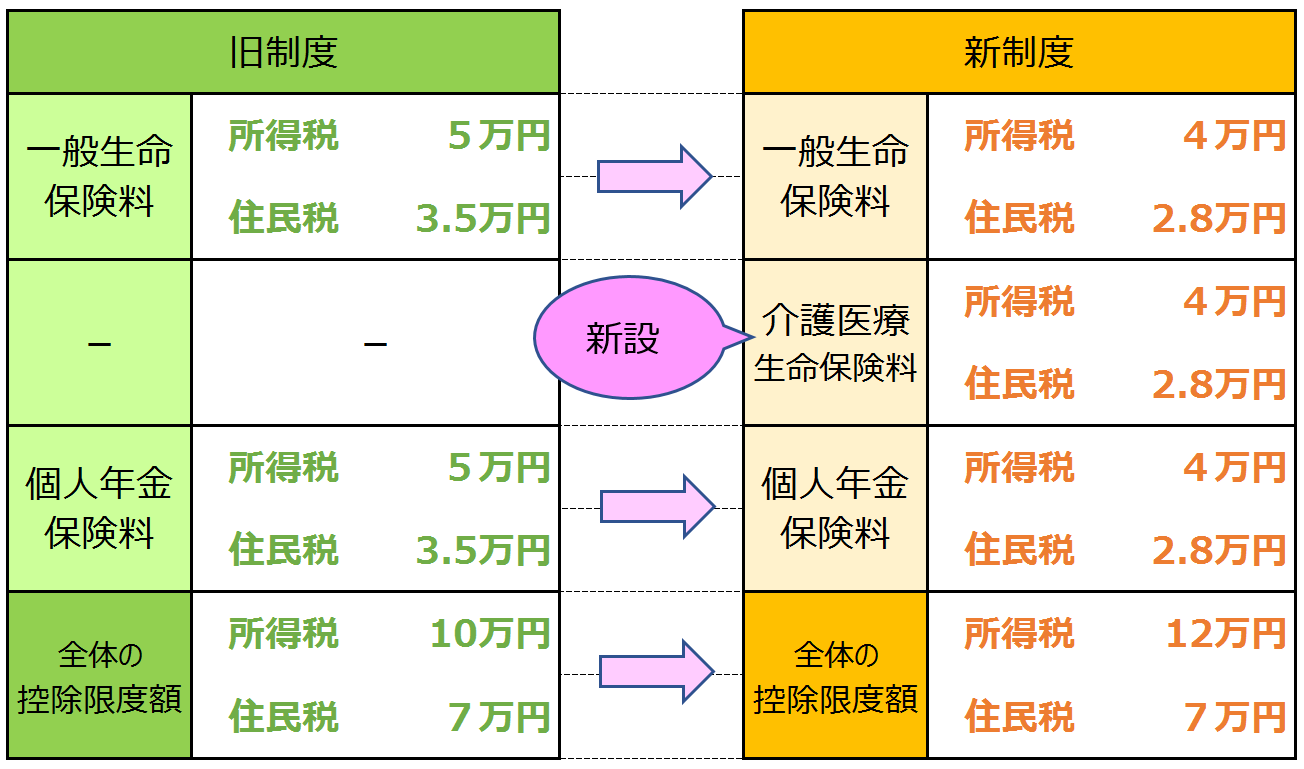

6.生命保険料控除、地震保険料控除

本人が、生命保険料、介護保険料、個人年金保険料を支払った場合対象になります。

上記3つの保険料を併せて最大12万円の控除が受けれます。

尚、個人年金保険料については下記の条件があります。

- 年金受取人が契約者またはその配偶者のいずれか

- 年金受取人が被保険者と同一人

- 保険料払込期間が10年以上(一時払は対象外)

- 年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以降で、かつ年金受取期間が10年以上保険控除一覧

地震保険料については保険料に応じて、最大5万円の控除が受けれます。

| 区分 | 年間の支払保険料の合計 | 控除額 |

|---|---|---|

| (1)地震保険料 | 50,000円以下 | 支払金額の全額 |

| 50,000円超 | 一律50,000円 | |

| (2)旧長期損害保険料 | 10,000円以下 | 支払金額の全額 |

| 10,000円超 20,000円以下 |

支払金額×1/2+5,000円 | |

| 20,000円超 | 15,000円 | |

| (1)・(2)両方がある場合 | - | (1)、(2)それぞれの方法で計算した金額の合計額(最高50,000円) |

注:こちらについても保険会社から送られてくるはがきを手元に残しておいてください。

7.ふるさと納税

最近CM等でも良く名前を聞きますが、ふるさと納税は寄付金控除を受けることが出来ます。

寄付した金額が翌年の住民税額から控除されます。

翌年の住民税を前払いする為、実質節税とまでは言えません。

しかし、自己負担2,000円で自らが選んだ自治体より寄付額の最大3割相当の名産品を受け取ることが出来る為、魅力的、、、うーん竹中平蔵の施策でなんとも言えませんが、お得と思います。

源泉徴収票が手元にあればいくら寄付出来るかシミュレーションも可能です。

各サイトより手続き出来る為、寄付したい自治体のあるサイトを探してみて下さい。

ふるさと納税ガイド | ふるさと納税のNo.1比較サイト (furusatoguide.com)

8.確定拠出年金(iDECO等)

以前の記事にも特集しましたが、確定拠出年金については将来的に国の年金制度だけでは不十分である為、自ら運用商品を選び年金を確保する制度です。

この制度を利用することで掛金については全額所得控除出来ます。

また、運用益についても収益に税金がかからない為、最も自ら節税を行える制度と言えます。

老後2,000万円問題解決策について | 真五ブログ 年金問題、2,000万円問題を解決するためのコンテンツを説明します (shin55555.com)

4.最後に

サラリーマン(給与所得者)については税金対策を行うことはかなり制限のある中で取り組むしかないと考えます。どの項目についても一定の条件と年末調整により全ての人が行っています。

自ら出来る項目は

・扶養控除により祖父母を不要に入れる

・確定拠出年金により掛金を控除する

この2点くらいかと考えます。

しかし、上記で述べた項目が該当する方は年末調整で確実に手続きを行って下さい。

最後に国税庁のHPを添付します。

分かり易く税金の各項目について説明が載っています。

コメント