目次

会社に入社してから保険についての提案営業を受けるようになったけど

保険はどんな制度があり、どんな保険に加入すればいいのか

さっぱり分からないな。詳しく教えて欲しい。

保険に加入する際は説明を受けてなんとなく保険料が安いから

とりあえず入っておこうとなる方が多くいます。

保険営業をセールスする方たちは不安を創造させて契約をさせる

傾向があり、本質について説明がないことが多いので。

まずは保険について学んでいきましょう。

1.保険用語集

まずは保険用語について個人的に知っておきたいものをまとめておきます。

・契約者…保険会社と保険契約を結び、契約上の権利・義務を持つ人

・被保険者…病気、ケガなど保険の対象となる人

・保険料…保険会社に対して払い込むお金

・保険金…保険会社より保険受取人に支払われるお金

・受取人…保険金・給付金を受ける人

・掛け捨て…支払った保険料が戻ってこない

・解約返戻金…保険契約を解約した際に保険契約者が受け取るお金

・告知義務…契約にあたり契約者または被保険者は保険会社の指定した質問に事実ありのままを告げる義務

・リビング・ニーズ特約…余命6ヶ月以内と判断さてた場合に死亡保険金の一部または全部を生前に受け取れる 半年分の保険料とその利息を差し引いて保険金を受け取れる

2.定期保険

生命保険は「定期保険」、「養老保険」、「終身保険」の3つがベースとなっており、そのベースの一つにあたります。

保証が一定期間となっており、保険料は掛け捨てです。

解約返戻金がほぼない代わりに保険料が割安となっています。

死亡保障がメインの為、結婚をして配偶者および子どもが出来た際は加入を検討することもありだと思います。

私はサラリーマンで所得が低い為、掛け捨ての定期保険に加入しています。

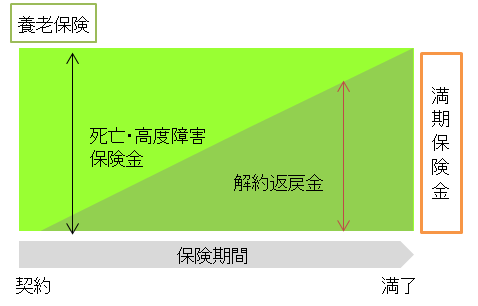

3.養老保険

保険期間中の死亡保障に加え、満期を迎えた時にも保険金が支払われます。

保険と貯蓄の機能を備えた保険です。

保険金がもらえ、解約返戻金も備わっている為、保険料は安くありません。

資金に余裕があり、貯蓄志向の強い方には向いている商品だと思います。

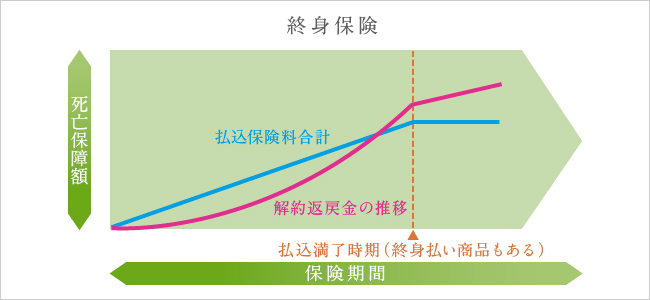

4.終身保険

終身という名の通り、保証が一生続く保険です。

定期保険であれば60歳や65歳で保険が切れる契約が多いですが、終身保険は何歳で亡くなっても保険がおります。

中途解約をしても解約返戻金が受け取れる為、老後資金の備えとして契約される方もおられます。

後に説明しますが、個人年金保険よりも返戻金が少し多くなっているケースが多いです。

5.個人年金保険

前章で説明をした公的年金 とは違い私的に老後資金を蓄える保険になります。

毎月決まった保険料を払い込み、老後資金を形成する保険です。

60歳、65歳など自ら年金受け取り時期を設定し、年金を受け取る際も一括受け取り、または5年、10年といった年金受け取りを選択出来るしくみとなっています。

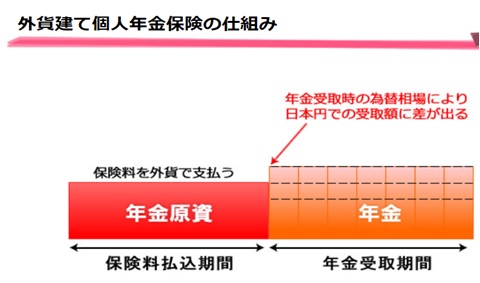

6.外貨建て保険

保険料が通常は円にて運用されますが、外貨建て保険については米ドルなど外貨により運用を行います。

円だけの運用でなく外貨にて運用することでリスクを分散します。

しかし、為替相場による保険料、保険金、解約返戻金の変動リスクが伴う為、近年契約者からの苦情の問い合わせが増加している商品です。

その為、加入の際はよく検討してください。

為替がいくらになった時に損失が出るかシミュレーションも出せる為、シミュレーションを見ると分かりやすいと思います。

保険営業マンのプラス要因だけを聞いて加入することは絶対にやめてください。

保険金、解約返戻金を受け取る際、円安になっていると受取額は多くなります。

7.医療保険

病気・ケガにより入院・手術・通院に備える保険です。

掛け捨てタイプと払い込んだ保険料が返戻金として受け取れるタイプがあります。

もちろん掛け捨ての方が保険料は安くなります。

特約として先進医療、女性特有の病気に対しての保証も付けることが出来ます。

保険内容を充実させると保険料は高くなります。

基本的に健康に自信のある方は不要だと思います。

8.がん保険

がんによる入院・手術・死亡などが生じた際に保険金を受け取ることが出来る保険です。

がんに特化した保険の為、がん家系であるかを考えることも一つだと思います。

不要と考えることもありますが、がんになる確率が高いこともあり保険金を受け取った方は良く聞きます。

9.介護保険

介護保険は介護に備える保険であり、所定の要介護状態になった際、介護保険金を一時金または年金として受け取れる保険です。

高齢化社会になり、介護を必要とする可能性が高くなっています。

ニーズも増えてきており、親の介護を目の当たりにする50歳近辺で加入を考える方が多いと感じます。

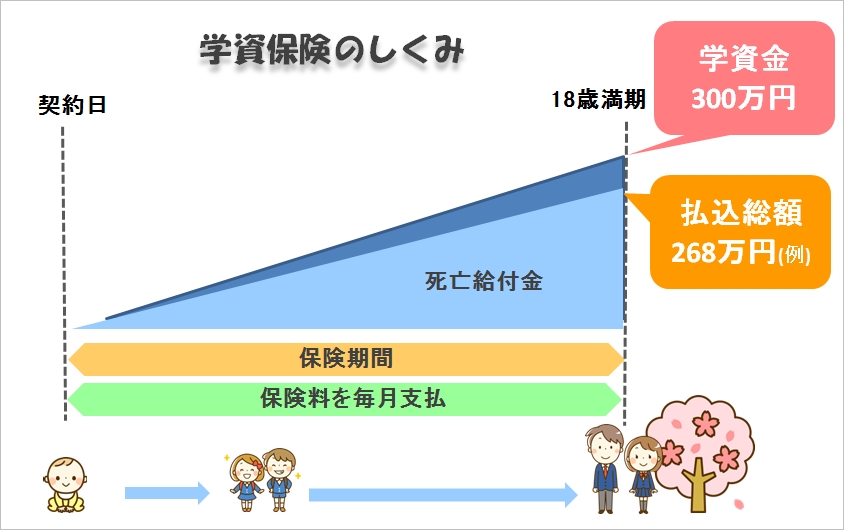

10.学資保険

子どもの教育資金に備えた保険です。

毎月同額の保険料を払い込み満期が来た際に一括または分割で教育資金を受け取ることが出来ます。

0歳から加入すると返戻率は高いです。

契約者に万が一のことがあった場合は保険料は免除となります。保険契約については継続されます。

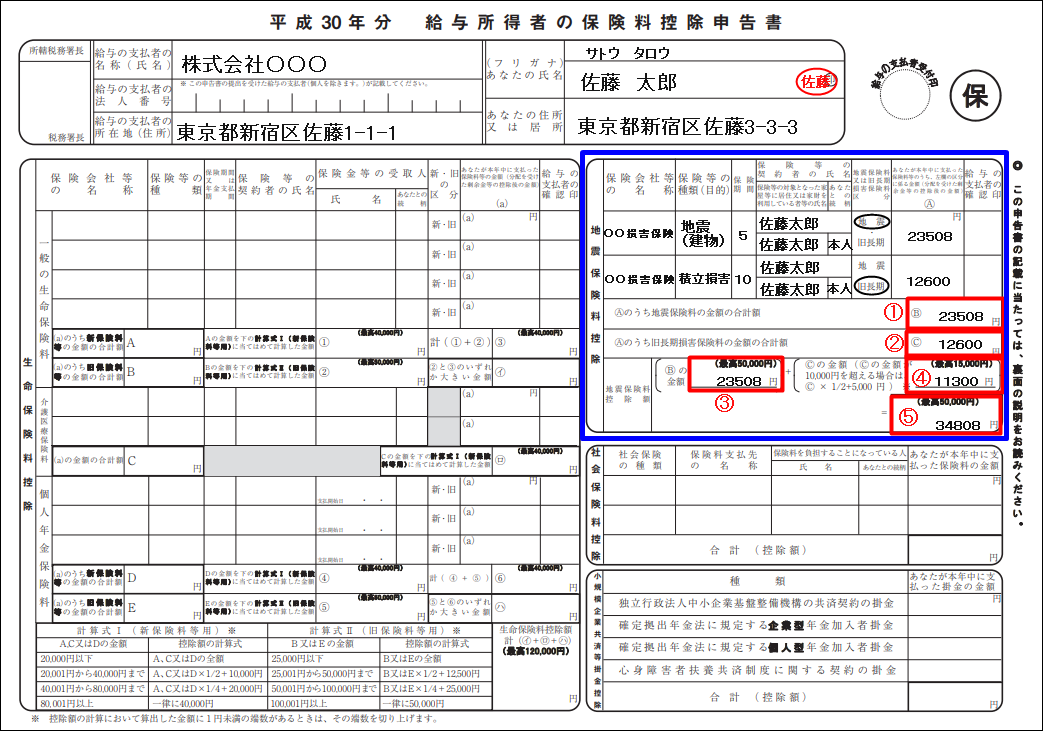

11.保険料控除

年末調整の際に保険料控除を申請します。

社会保障のみに頼らず民間の保険に加入し、自身で保険料を支払う自助努力に対して国から税制優遇が受けられるしくみとなっています。

必ず10月または11月に保険会社から送られてくる保険料控除の手紙は手元に残しておいて下さい。年末調整、確定申告時に必要となります。

12.最後に

簡単に保険の内容について掲載しました。

保険については自身の状況(独身である、結婚をした、出産をした、家を買った)により検討する保険が変わってきます。

また、保険についてはライフプランを設計した上で加入することが最も望ましいです。

最近よくCMでながれる保険料が安いといった感覚で保険加入することは本当に進められません。

あれこそ搾取されているという言葉が当てはまると考えるます。

お金の状態に合わせて計画を練るということです。

FPを学ぶ方は必ず設計をします。

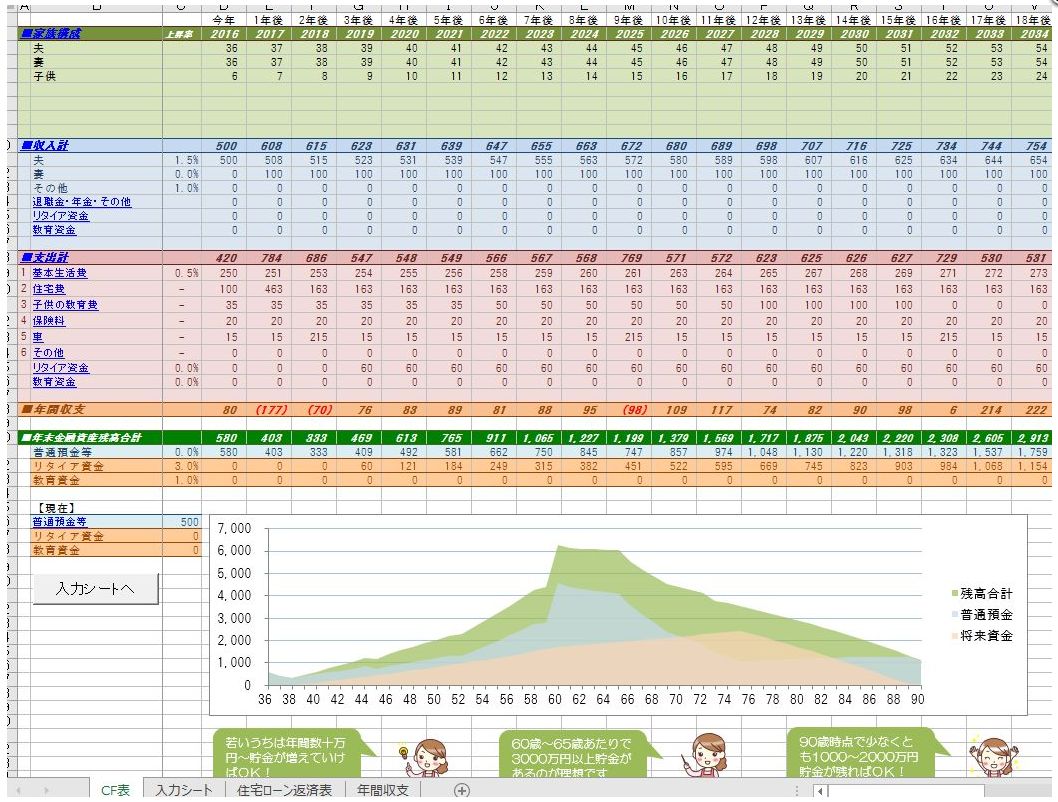

保険会社についてもライフプランシミュレーションを取り入れる会社が増えています。

どのタイミングで資金が減り、その為にどう備えるか図で確認出来ます。

また、保険を加入する際は年齢が若ければ若いほど保険料は安くなります。

リスクが低い為です。

保険については保険内容、保険料の改定をすることが多いので加入後放置せずに都度契約内容を見直すことをオススメします。

保険については個人の見解があるのでよくよく考えて加入する必要があります。

私は利回りの観点から投資をメインにして保険は最低限で良いという考えです。

よくよく考えていただきたいのは保険会社が都心に大きく自社ビルを構えている。

宣伝、協賛に多額の金額を払っている。

保険営業マンの給与が高いということも考えてみるとなるほどと思えることがあります。

コメント