目次

僕は今年で35歳になるけど、将来年金は本当にもらえるのかな?

退職後に安心して暮らせる資金を準備する為には

どうしたらいいんだろう?

年金が将来いくらもらえるか分からない為、年金に頼らず

自ら将来に備えた資産運用をする必要があります。

その為の方法を私が案内したいと思います。

本当ですか!?

是非とも、よろしくお願い致します!

1、年金について

※年金については面白くないので興味のない方はとばして下さい。

簡単な説明なので深堀りはしません!!!

1-1.公的年金について

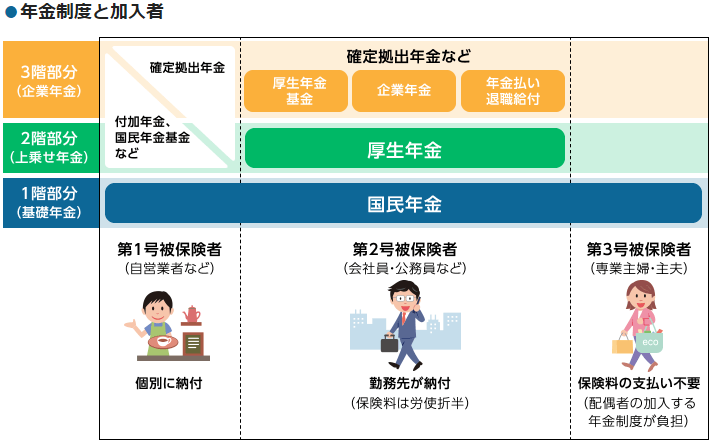

日本に於いての公的年金は日本に住む20歳以上60歳未満のすべての人が加入する、国民年金と会社に勤務する人が加入する厚生年金の2階建てになっています。

| 被保険者の種別 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

|---|---|---|---|

| 職業 | 自営業者・学生・無職など | 会社員・公務員など | 専業主婦など |

| 加入する制度 | 国民年金のみ | 国民年金と厚生年金 | 国民年金のみ |

年金保険料は定額で16,900円

年金の支給額は納付期間により定められ、支給開始は65歳

20歳から60歳まで納付をしていれば月額およそ6万5千円が現状受け取れます

年金給付は2ヶ月に一度偶数月に給付となるのでおよそ13万円が受給されます

厚生年金

保険料は月ごとの給与に対して変わり、個人により異なります

保険料は勤務先が半額を負担しており労使折半となります

支給開始年齢は60歳から段階的に引き上げられ、2037年には男女ともに65歳になります

1-2.企業年金、国民年金基金

公的年金に加え、企業が任意で設立した社員が加入する企業年金、第1号被保険者が任意加入出来る国民年金基金があります。

これはさきほどの2階建て部分の上乗せになり、公的年金に加えてじ年金を準備し、受け取りが出来るものになります。

画像は厚生労働省HPより

ここからは本題の資産形成についてです。

人それぞれライフスタイル、考え方が違うので参考にして下さい。

2、iDeCo

iDeCo(イデコ)とは

自身で拠出した掛け金を自分で運用し、資産を作る年金制度。いわば、国に頼らず自分で作る年金になります。

掛け金についてはiDecoを扱う金融機関によりバラバラになりますが、投資信託(国際、国内株式、債券、元本保証の預金など)での運用となります。

・非課税

・節税

・毎月同額の積立

・長期投資

デメリット

・60歳まで解約ができない

・受取が65歳になるかもしれないとささやかれている

・投資信託での運用の為、元本割れの可能性もある

メリット補足

税金…iDeCoにより運用した利益は非課税となる。掛け金については控除される為、節税対策にもなります。

運用…長期にわたり、同額を毎月積み立てる為ということは業界用語でいうドルコスト平均法での運用となります。

ドルコスト平均法は感情を入れずにルール通り投資出来る為、オススメの投資法です。

また、過去の市場を見ても資本主義である限り経済・物価は上昇するので先進国の株式への投資と少しでも早く取り組むことをオススメします。

金融庁より

流れとしては

2.申し込み書類を記入

3.投資する商品を選ぶ

本人確認書類、マイナンバー、銀行印、口座番号、勤務先の承認印が必要となります

4.すべて完了すれば金融機関または証券会社へ書類送付

5.毎月の投資が開始

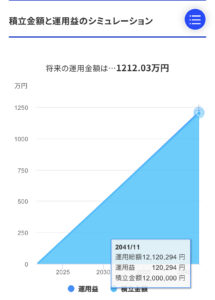

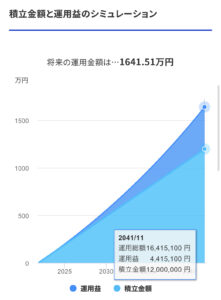

掛け金については下図を参考にしてください

基本的に

自営業者は68,000円、サラリーマン、12,000~23,000円、専業主婦23,000円の掛け金が上限となります。

その他も細かな内容(退職した場合、中途解約したいとき、掛け金を変えるなど)がありますが

一旦、大まかな点のみの紹介です

iDeCoは個人として年金用に積み立てるには良い商品と考えます

3、積立NISA

積立NISAとは

厳選された投資信託、上場株式投資信託(ETF)を少額で長期にわたり積立を行い、利益については20年間非課税となる商品です。

説明より図にすると分かり易いです。

| 利用できる方 | 日本にお住まいの20歳以上の方(※1)(口座を開設する年の1月1日現在) ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能 |

|---|---|

| 非課税対象 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 口座開設可能数 | 1人1口座(※2) |

| 非課税投資枠 | 新規投資額で毎年40万円が上限(毎月33,333円が限度)(※3)(非課税投資枠は20年間で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年~2037年 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託(対象商品についてはこちら) ○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの |

金融庁より

・非課税

・少額、長期積立(ドルコスト平均法)

・いつでも解約可能

・掛け金、ファンド見直しなどの変更手続きも簡単

デメリット

・元本割れの可能性あり

先ほどのiDeCo同様、非課税というメリットが最大の魅力です。

非課税に加え、中途解約も可能で自身の資金計画に合わせ自在に運用が可能です。

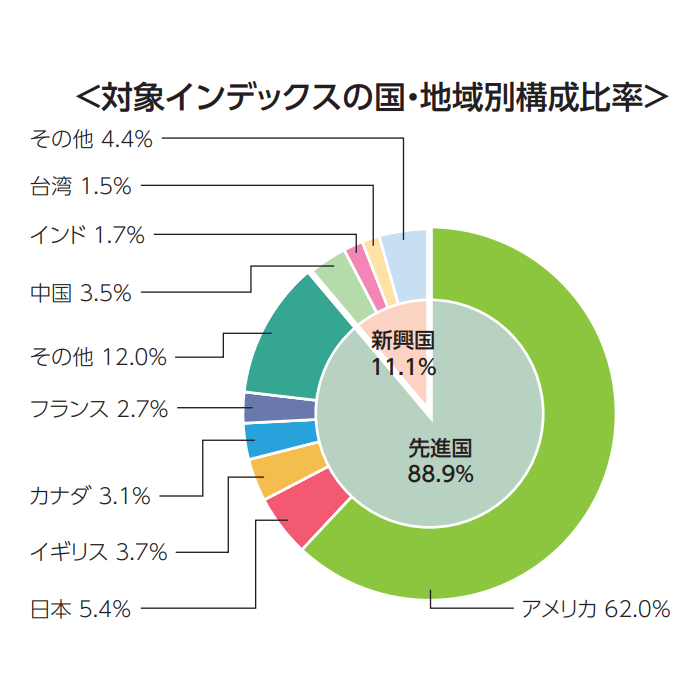

積立NISAについても先進国の株式運用をオススメします。

ちなみに先進国はアメリカ株が中心で特にApple、Google(アルファベット)、Amazon、Facebook(メタ)などを中心に投資している為、時価総額の大きな株式に投資しています。新興国は中国、インドが大半を占めますが値動きが最も大きいです。

下図が先進国を薦める理由です。

投資はリスクを伴いますが、現預金で資産を持っていることが最もリスクとなる場合があります。物価は経済と共に上昇する為、株式、不動産、先物などに投資することで、資産は増やすことが出来ます。

その為、余裕資金での運用は資産形成をする上で大切なことです。

本人確認書類、マイナンバー、口座が必要となります

2.約2週間ほどで積立NISA口座開設

3.投資する銘柄、金額を選び購入

4.購入された金額が指定日に運用される

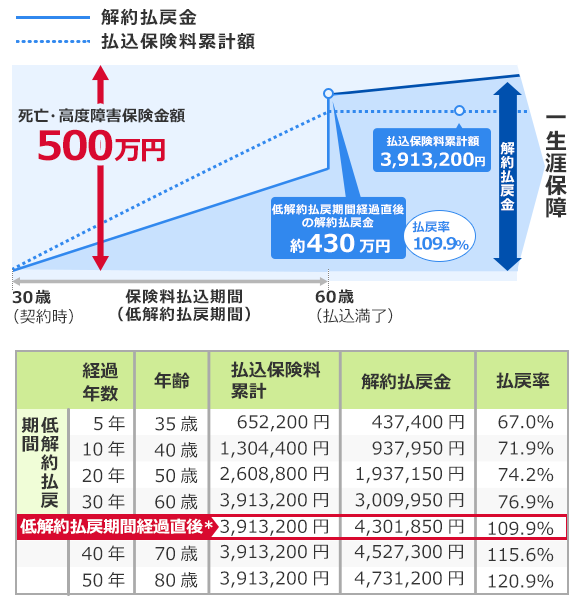

4、個人年金保険、終身保険

個人年金保険とは

生命保険の一種で、国民年金・厚生年金・共済年金などの公的年金とは別に保険会社などと私的に契約する年金保険。老後の生活費の不足分を補ったり、長生きした場合の経済的リスクに備える。

終身保険とは

死亡した場合や所定の高度障害状態になった場合を保障する終身タイプの保険。

そのため、葬儀費用の準備目的で利用されることの多い。

また、終身保険を途中で解約すると解約返戻金を受け取れるので、貯蓄機能に優れてる。

終身保険は、高齢になっても保障が続くため、相続対策にも活用される。

・受け取る金額が確定している

・死亡保障がついている

デメリット

・早期中途解約をすると元本割れする

・ほぼ利益は出ない

その為、運用という点ではあまり魅力はありません。

死亡保障はありますが、保証額は少額の為、死亡保障の厚い定額保険で加入する方が望ましいと考えます。

尚、外貨保険よる年金保険もありますが、こちらは為替リスクが伴いますが、少額の積立であれば良いとは思いますが、一括での加入は為替リスクが大きいのであまりオススメはできません。

完全な個人の意見を述べましたが、私たち世代は公的年金で老後を過ごすことが厳しい為、自身により老後資金を準備する必要があります。

その為、少しでも早いうちに老後に向けた積立をする必要があります。

そのコンテンツとして上記のiDeCo、積立NISA、個人年金保険・終身保険が挙げられる為、それぞれのメリット、デメリットをまとめました。

この記事により何か気付きを得ていただけると嬉しいです。

コメント