目次

マイホームを買う際、多くの人が住宅ローンを組まれると思います。

住宅ローンの流れを説明します。

不動産屋さんはどうしても目一杯までローンを組んで貸したいという意向が

ありますが、身の丈にあった住宅ローンを組んでいただきたいと思います。

まず、第一条件として安定した収入があることが必須条件となります。

よって、年収が多いといってもスポーツ選手、芸能人等はローンが通りにくいです!

なぜなら収入が不安定だからです。

最も通りやすいのが安定収入の見込める上場企業勤務、公務員です。

これを基に、その他重要点についてまとめます。

まずはこの内容を見てから是非とも購入いただきたいです。

1、個人信用情報

住宅ローンを組む際、入り口時点で個人信用情報をクリアしなければ住宅ローンを組むことはできません。

個人信用情報とは…

クレジットカードを作る時などにも個人信用情報はカード会社によりかけられていますが、以下の内容が確認されます。

- カード支払い状況

- 公共料金支払い状況

- 納税状況

- キャッシング利用状況

- 破産歴

- 犯罪歴

などなどです。

延滞なく支払いをしているか

借り入れが他にないか

過去によくない情報がないか

を確認します。

ここに該当するとローンを組むことはほぼ不可能です。

よって、ローンを必要とする方は上記内容に該当してしまうとローン審査が通らなくなります。

0円回答だった場合はここで引っかかったと思って下さい。

また、キャッシング、カードローン、リース等についても個人信用情報で残高として上がってきます。

業者に勧められた、手元資金に余裕を持たせる為など理由はあっても極力支払いは即日完結させることが大事です。

近年、個人信用で住宅ローンが取り組めないという事案が増加傾向にあると感じております。

2、健康状態

住宅ローンを組む際、「団体信用生命保険」といって住宅ローンの借り入れ期間は生命保険をかけることが必須となります。

申し込み年齢は65歳未満、最終保険期間が75歳から80歳までの条件が多いです。

団体信用生命保険は…

申し込み人が万が一債務者が亡くなった場合、高度障害になった場合、保険により債務を返済します。

保険料は基本的にかかりませんが、三大疾病(がん・急性心筋梗塞・くも膜下出血)など通常の保険にオプションを付けると金利に保険料を上乗せするか、保証料(後ほど説明)に上乗せする選択になります。

保険の告知は

- 最近3ヶ月以内に医師の治療・投薬を受けたか

- 過去3年以内に該当する病気で手術を受け、2週間以上に亘り医師の治療・投薬を受けたか。

- 過去にガンにかかっていないか

などです。

また一定の金額以上の住宅ローンになると健康状態に関係なく1年以内の健康診断書が必要となります。

万が一、団体信用生命保険が否決となった場合は

- ワイド団信で申し込む(高血圧、糖尿病、肝炎など持病があっても保険が通る可能性あり、保証料上乗せ)

- 団体信用生命保険なしのフラット35にて申し込み

- 配偶者名義で申し込む

- 銀行と取引がある場合、事業性融資での取り組みを打診

上記の方法でクリア出来る可能性もありますが、基本的に保険に加入出来る健康状態であるかが大事になります。

3、借入金額、借入期間

①、②がクリア出来ると借入金額、借入期間をどうするか考える必要があります。

借入期間については40歳未満で申し込む場合は最大35年間でローンを組めます。

借入期間は人それぞれ考えはありますが、私の考えでは最大期間取ることをオススメします。

その理由は

- 万が一の場合でも団体信用生命保険により保険が使える

- 毎月の返済額を軽減することが出来る

ためです。

次に借入金額です。

この点は返済額といった概念でなくいくら借入が可能かという考えの人が多くおられます。

おそらく不動産業者の営業マンにより借入金額ギリギリでの申し込みをさせられることが多いからだと思います。

金融機関は返済比率といった計算を行い、借入可能額を算出します。

返済比率とは

1年間の返済額を年収にて割った割合になります。

この割合が基本的には35%未満であることが一定の基準となります。

例:年間の返済額1,250,000円(毎月104,166円の返済)、年収5,000,000円の場合

1,250,000÷5,000,000×100=25

返済比率は年収に対して25%になるといった計算です。

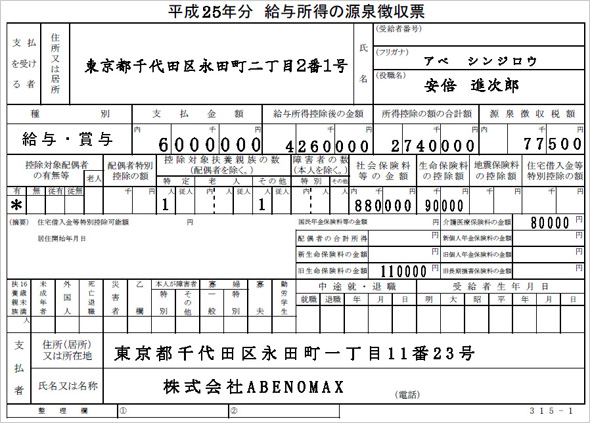

ちなみに年収というのは下記の画像でいう支払金額の部分になります。

しかし、支払金額から社会保険、所得・住民税を支払うため

手取りとしては4,000,000円台になります。

よって、収入から支出をしっかり考えた上で借入金額は計算した方が良いです。

例えば

給与 200,000円から 支出を引いていきます。

光熱費 30,000円

食費 20,000円

携帯代 15,000円

保険料 15,000円

娯楽費 20,000円

計 100,000円

ローン 80,000円

残り 20,000円

となると35年ローンだと

借入金額は30,000,000円が妥当となります。

住宅ローンの返済は

住宅ローンシミュレーションと検索すれば簡単に計算出来ます。

4、諸費用

住宅ローンを組む際は不動産の購入に加え

諸費用が発生します。

諸費用の内容は

- 仲介手数料…不動産業者への手数料売買価格の3%

- 保証会社保証料…銀行の関連会社が保証人の代わりの様な存在。ローン金額、期間により変動

- 融資手数料…最大5万円くらい

- 登記費用…ローン金額により変動、購入物件の土地建物に抵当権を設定

- 火災保険…構造、地域、保証内容、特約により変動

- 印紙代…融資金額により変動

主に上記の費用が必要となります。

諸費用については融資金額の10%が目安と言われます。

(目安なので10%に達することはめったにないです。)

30,000,000円の借入であれば約3,000,000円が必要となります。

しかし、最近は諸費用についてもローンに賄える為、手元資金にて支払うケースは少なくなっています。

5、金利

住宅ローンを組む際、変動金利と固定金利があります。

変動金利

メリット

- 固定金利より安い

- 金利上昇がなければ金利負担小

デメリット

- 金利上昇時に返済額が増加

- 金利上昇リスクがいつ到来するか不明

固定金利

メリット

- 金利が固定の為、返済額が一定

- 将来の収支計画が立てやすく安心

デメリット

- 金利上昇がなければ変動金利より返済額が大きい

よって、それぞれメリット、デメリットがある為、自分の性格にあった金利を選ぶのが最も良いと思います。

現状、日本はゼロ金利である為、変動金利にて取り組みする人が大半を占める印象があります。

ちなみに私も変動金利にて取り組んでおります。

また、金利については金融機関から上がります、下がりますといったアナウンスは行われない為、金利動向は知っておいた方が良いです。

定期的に送付される返済予定表も常にチェックしておいて下さい。

6、担保、保証人

原則、購入する土地・建物に抵当権が設定されます。

支払いが困難になり、返済ができなくなった場合

保証会社が所有権利を有し、物件を売却

そして、債務の返済に充てる為です。

保証人については基本的にないですが、年収を上回る借入をして配偶者の給与も加味する場合は保証人を依頼する場合があります。

7、返済方法

返済方法には毎月一定の金額を返済する毎月返済に加え、ボーナス時に多く支払い、毎月返済を軽減させるボーナス返済があります。ボーナス返済は12ヶ月の内、2月のボーナス月に合わせ設定することが出来ます。

個人的な見解としてはボーナス返済はあまりオススメはしません。

なぜならボーナスという名目の通り、勤務する会社の業績が芳しくなければボーナスについては支給される確証がない為です。

そして、ボーナス返済は毎月の返済額と割合を決めることが出来ますが、基本的にボーナス返済月は大きな返済額になります。

よって、ボーナスが支給されないまたは減額された際には大きな負担となります。

毎月返済のみであれば毎月決まった金額になる為、ボーナスに依存せずに返済をすることが出来ます。

8、住宅ローンの流れ

1~6番のポイントがおさえらると一般的な住宅ローンであればほぼコンプリート出来ます。

住宅ローンを組んで不動産を購入する際の流れを最後にまとめます。

2.不動産売買契約…手付金の支払い。売買価格の5%など手付金の支払う。ローン特約までにローンが通らなければ手付金は基本的に返還。

3.住宅ローン審査…金利、保険など銀行により違い有り。内容をしっかり把握する必要有り。複数審査することも可能。

4.住宅ローン可否

5.住宅ローン契約…契約内容を確認し、署名捺印

6.取引…不動産引き渡し。銀行にて業者、司法書士、立ち合いの元、契約

以上が基本的な住宅ローンに必要な知識となります。

注文住宅、建売住宅、マンションなど様々なパターンがある為、用途によって支払いパターンは異なります。

もし、不明な点やイレギュラなことがあれば何なりと質問して下さい!!!

コメント