こんばんは!

ついに全国で緊急事態宣言が発動されましたね!

それと共に私も在宅ワークが始まりました!

金融機関で在宅ワーク出来るのは業界では素晴らしいことです!

しかし、世間で言うと遅すぎると思います。

こんな状態でも出勤は必要となりますし、電車通勤なのでリスクは極まりありません。

ましてや私のような神経質人間にとってはしんどくてしんどくて仕方ありません。今日も夜9時半に就寝し、午前7時に起きましたが、昼寝を1時間近く取りました。

相当神経を使っている証拠です。

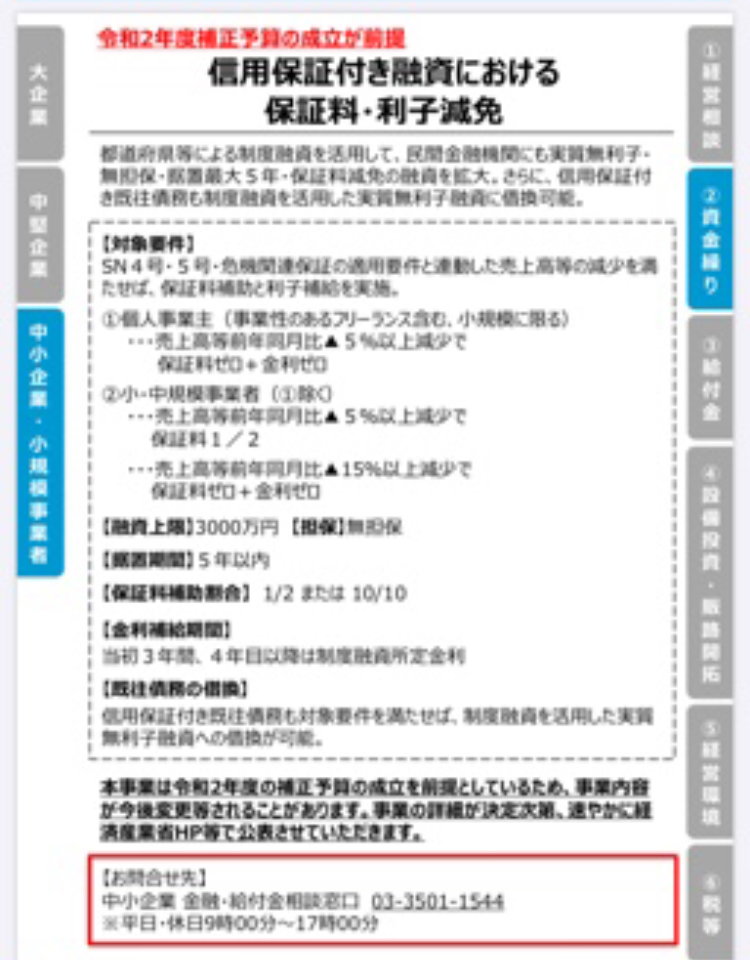

さて、本題ですが、来月の5月1日から開始する民間金融機関の無利子無担保融資の進め方について綴っていきたいと思います。

民間金融機関の無利子無担保融資の概要については以前掲載しました

私が気にしているのは信用保証協会を介すると言う点です!

既にご利用されている方は認定が取れれば2週間以内に融資が通ると思います!

しかし、新規申し込みになると相当な日数がかかり、結局、日本政策金融公庫と変わらない日数がかかると懸念しております。

流れとしては

認定取得→保証協会審査→保証協会保証内諾→金融機関決裁→契約→実行

となります。

通常と同じ流れでいくのであれば

まず

①必要書類がかなり多い

新規申し込みになると税金の滞納がないか確認する書類が必要となる

賃貸契約書、通帳の写し、売上帳などなど必要書類がかなり多いです。

②面談がある

日本政策金融公庫は取引銀行に取引ぶりを確認して、面談カットをされるようになりましたが、保証協会も新規の際はかならず面談が必要となります。

金融機関でプロパー融資取引があれば面談カットも考えられますが、ここも気になります

③金融機関での決裁、融資実行

保証協会での保証内定が決定した後に金融機関での審査があり、その後に契約、実行となります。

これだけの時間を有するので相当な時間がかかるのではないかと言う不安があります。

おそらく、応募件数により必要なところは削られていくと言う流れになると思うので都度都度動向を確認したいと思います。

ここまでの流れを把握しておけばスケジュール感が掴めると思います。

あとは金融機関の担当者のレベルにより1週間近くの差が出てくると思います。

なので、金融機関の営業マンとも程よい距離感を保っているとスムーズに融資も進むと思います!

コロナの収束はまだ見えませんが、国のうち出した政策を賢く利用し、この状況を乗り越えたいと思います。

コメント