こんばんは!

今日の京都は最高の天気でした☀️

コロナがなければ最高の季節ですね☘

や、コロナによって働き方が変わり会社の屋上で本を読んで季節を感じれたのかも知れないです🚗

毎日新しい情報を取得して公開する!

それを継続していきます⚾️

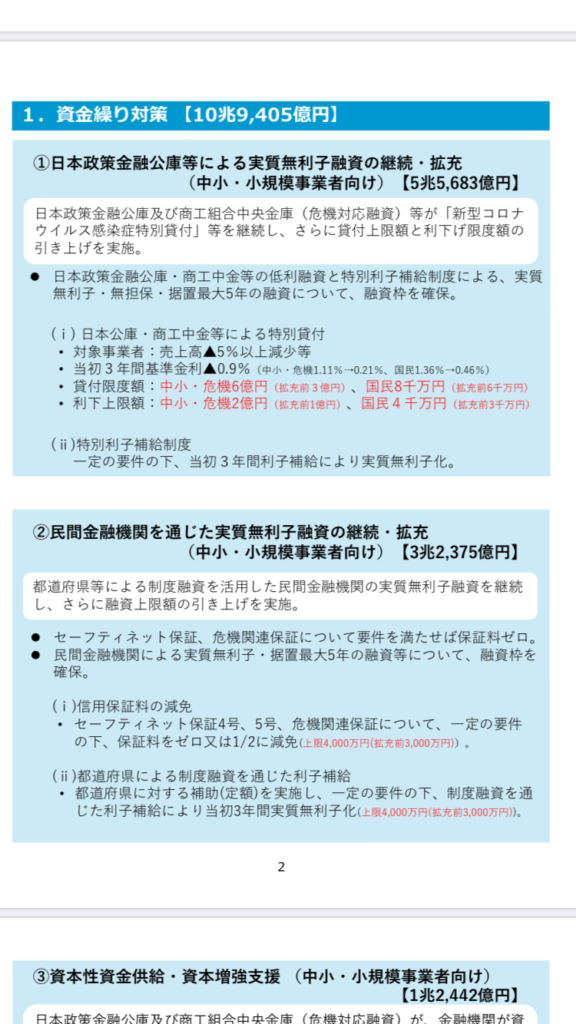

今日は経産省の「第二次補正予算案」

について融資について特化して述べます✏️

現在民間金融機関の

無利子限度額は3,000万円

ですが、

この上限がプラス1,000万円の

4,000万円

になる予定です!

これは事業者の方にとっては朗報です!

しかし、私達受け手としては、

現状3,000万円でお申し込みをいただき、保証が決定しているお客様、

または融資実行済みのお客様にはどのように対応すれば良いのか戸惑いがあります。

再度お申し込みをいただく手間、また時間を要する。

10万円の請求に於いても時間がかかりすぎなと報道で取り上げされてますが、

現場は突然の決定により、即座に対応しなければいけないという難しさに直面しているのが事実です🙇♂️

言い訳ばかりですが、

これを機に融資の際に無駄や手間を省けるスタイルも今後確立💪

していかなければいけないということも発覚したので、改善部分も見つかりました!

対応してくれるか気になりますが😅

民間金融機関だけでなく、

・日本政策金融公庫

・商工中金

についても変更がありますので、画像にてアップします

事業者の方は制度をフルに使い、経済の回復に利用していただきたいです!

また、日本政策金融公庫または商工中金では融資だけでなく

「資本性劣後ローン」

の取り組みもされておりますので、大きな資金を動かすベンチャー企業などにはお勧めします!

通常融資を受けると貸借対照表の

負債に計上されますが

この制度は資本に組み込まれるため、

資本の増強

といった印象にかわります!

また、なぜベンチャー系が良いかというと

期限到来時に赤字決算であれば利率は低く、黒字だと利率が高いためです!

通常利用されることは少ないので

検討される方は

日本政策公庫または商工中金にお尋ねください🙆♂️

ちょっと今日はどうしても見たいLiveが始まったのでここで終わります。

コメント